เนื่องด้วยสถานการณ์ไวรัสโควิด 19 ที่แพร่ระบาดส่งผลทำให้เศรษฐกิจในปัจจุบันถดถอยลงทุกวัน และผู้ประกอบกิจการหลายรายต่างได้รับผลกระทบจากสถานการณ์ดังกล่าว ผู้ประกอบการบางรายที่ไม่สามารถแบกรับต้นทุนต่อไปได้ก็เลือกที่จะปิดตัวลง หรือบางรายก็เลือกที่จะลดต้นทุนลงโดยการให้ลูกจ้างออกจากงาน ไม่ว่าจะเป็นการเปิดโครงการสมัครใจลาออก หรือเลิกจ้างตามที่มีข่าวตามสื่อต่าง ๆ ส่งผลให้มีบุคคลว่างงานเป็นจำนวนมาก เช่นนี้ ผู้ประกอบการหรือนายจ้างอาจต้องจ่ายเงินจำนวนหนึ่งให้ลูกจ้างจากการให้ลูกจ้างออกจากงาน ในบทความฉบับนี้ ผู้เขียนจึงขอพูดถึงหลักเกณฑ์การคำนวณภาษีหัก ณ ที่จ่าย เฉพาะกรณีเงินที่นายจ้างจ่ายให้ลูกจ้างเมื่อให้ลูกจ้างออกจากงาน เพื่อให้ผู้ที่เกี่ยวข้องมีความรู้ความเข้าใจในการคำนวณภาษีได้อย่างถูกต้อง ดังนี้

1. เงินได้ที่นายจ้างให้เมื่อให้ออกจากงาน

1.1 เงินที่นายจ้างจ่ายให้กรณีเลิกจ้างลูกจ้าง

เมื่อนายจ้างให้ลูกจ้างออกจากงานโดยการเลิกจ้าง โดยทั่วไปแล้วนายจ้างอาจต้องจ่ายเงินที่นายจ้างต้องจ่ายให้ลูกจ้างตามกฎหมายแรงงาน เช่น เงินชดเชยตามกฎหมาย นอกจากนี้ นายจ้างก็อาจให้เงินอื่น ๆ นอกเหนือจากที่ต้องจ่ายตามกฎหมายให้ลูกจ้างเพิ่มเติมอีกด้วย

1.2 เงินที่นายจ้างจ่ายให้กรณีอื่น เช่น ให้ลูกจ้างเข้าร่วมโครงการสมัครใจลาออก

เมื่อนายจ้างให้ลูกจ้างออกจากงานโดยไม่ใช่การเลิกจ้าง แต่ให้ลูกจ้างแจ้งความประสงค์เพื่อลาออก หรือการเปิดโครงการสมัครใจลาออกตามที่เห็นในสื่อต่างๆ นั่นเอง ซึ่งการเข้าโครงการสมัครใจลาออกนี้ นายจ้างจะจ่ายเงินให้แก่ลูกจ้าง โดยเงินที่นายจ้างจะจ่ายให้ย่อมเป็นไปตามที่นายจ้างได้กำหนดและตกลงให้ลูกจ้างเมื่อลูกจ้างออกจากงาน จำนวนเงินอาจจะมากกว่าหรือน้อยกว่ากรณีเลิกจ้างก็ได้ แล้วแต่นายจ้างแต่ละรายจะพิจารณา เนื่องจากเงินที่นายจ้างกำหนดจ่ายให้ไม่ใช่เงินที่นายจ้างมีหน้าที่ต้องจ่ายตามกฎหมายแต่อย่างใด

ทั้งนี้ เงินที่นายจ้างจ่ายให้เมื่อให้ลูกจ้างออกจากงานข้างต้น ไม่ว่าจะเป็นกรณีใด ถือว่าเป็นเงินได้เนื่องจากการทำงาน ซึ่งเข้าลักษณะเป็นเงินได้ประเภทที่ 11 ดังนั้น เมื่อมีการจ่ายเงินได้ดังกล่าวแก่ลูกจ้าง นายจ้างจึงมีหน้าที่หักภาษี ณ ที่จ่ายให้ถูกต้องตามกฎหมาย2

2. การคำนวณภาษีหัก ณ ที่จ่าย กรณีนายจ้างให้ลูกจ้างออกจากงาน

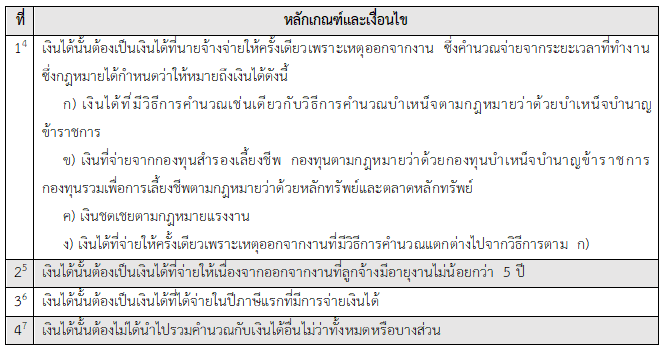

ในการคำนวณภาษีหัก ณ ที่จ่าย กรณีนายจ้างให้ลูกจ้างออกจากงาน มีประเด็นที่นายจ้างจะต้องพิจารณาเกี่ยวกับเงินที่นายจ้างจ่ายให้และอายุการทำงานของลูกจ้างประกอบด้วย เนื่องจากเงินที่นายจ้างได้จ่ายให้ลูกจ้างเมื่อออกจากงานนั้นอาจเข้าลักษณะเป็นเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานที่ต้องนำเงินได้ดังกล่าวไปคำนวณภาษีแยกต่างหากจากเงินได้อื่น3 ทั้งนี้ หลักเกณฑ์และเงื่อนไขในการพิจารณาเพื่อนำเงินที่ได้จ่ายให้ลูกจ้างไปคำนวณภาษีหัก ณ ที่จ่ายแยกต่างหากจากเงินได้อื่นมี ดังนี้

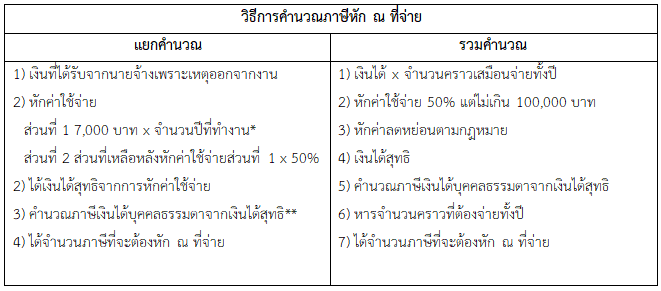

เมื่อนายจ้างได้พิจารณาตามหลักเกณฑ์และเงื่อนไขข้างต้นแล้ว หากเข้าเงื่อนไขนายจ้างต้องนำเงินได้นั้นไปคำนวณภาษีแยกต่างหากจากเงินได้อื่น8 ในทางกลับกันหากไม่เข้าเงื่อนไข นายจ้างต้องนำเงินได้นั้นไปรวมคำนวณภาษีรวมกับเงินได้อื่น9 โดยที่การคำนวณภาษีหัก ณ ที่จ่ายสำหรับเงินที่นายจ้างจ่ายให้ลูกจ้างเมื่อออกจากงาน ทั้งกรณีแยกคำนวณและรวมคำนวณ มีหลักการในการคำนวณดังนี้

หมายเหตุ * การคำนวณจำนวนปีที่ทำงานให้ถือจำนวนปีที่ทำงานจริง ถ้ามีเศษของปีถึง 183 วัน ให้ถือเป็น 1 ปี

หมายเหตุ * การคำนวณจำนวนปีที่ทำงานให้ถือจำนวนปีที่ทำงานจริง ถ้ามีเศษของปีถึง 183 วัน ให้ถือเป็น 1 ปี

** 150,000 บาทแรกไม่ได้รับยกเว้นในการคำนวณภาษีเงินได้10

อย่างไรก็ดี กรณีเป็นการแยกคำนวณ การคำนวณภาษีดังกล่าวมีเงื่อนไขในการหักค่าใช้จ่าย11 ดังนี้

กรณีแรก กรณีเงินได้ที่ลูกจ้างได้รับเป็นเงินตาม ก) ข) และ ค) เช่น เงินจากกองทุนสำรองเลี้ยงชีพ เงินค่าชดเชยกรณีเลิกจ้าง สามารถคำนวณหักค่าใช้จ่ายได้โดยการนำเงินได้ที่ได้รับทั้งจำนวนมาคำนวณค่าใช้จ่ายตามวิธีข้างต้น

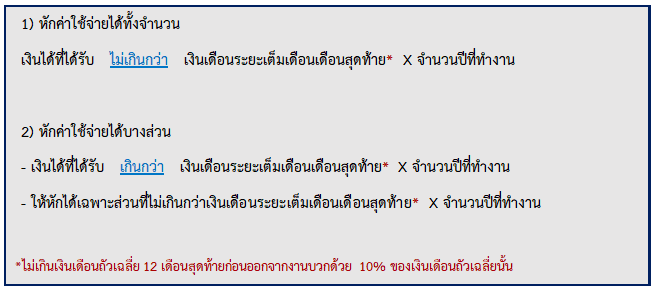

กรณีที่สอง กรณีเงินได้ที่ลูกจ้างได้รับเงินได้ตาม ง) เช่น เงินตามโครงการสมัครใจลาออก สามารถคำนวณการหักค่าใช้จ่ายได้โดยมีเงื่อนไขดังนี้

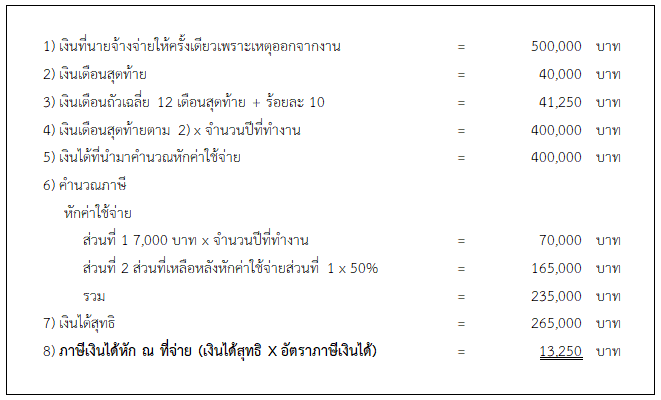

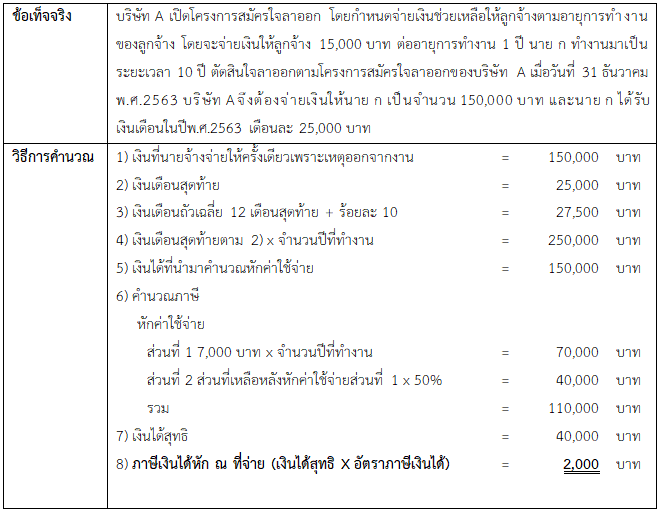

ตัวอย่าง บริษัท A เปิดโครงการสมัครใจลาออก โดยกำหนดจ่ายเงินช่วยเหลือให้ลูกจ้างตามอายุการทำงานของลูกจ้าง โดยจะจ่ายเงินให้ลูกจ้าง 50,000 บาท ต่ออายุการทำงาน 1 ปี นาย ก ทำงานมาเป็นระยะเวลา 10 ปี ตัดสินใจลาออกตามโครงการสมัครใจลาออกของบริษัท A เมื่อวันที่ 31 ธันวาคม พ.ศ.2563 บริษัท A จึงต้องจ่ายเงินให้นาย ก เป็นจำนวน 500,000 บาท และนาย ก ได้รับเงินเดือนในปีพ.ศ.2563 ตั้งแต่เดือนมกราคมถึงมิถุนายน เดือนละ 35,000 บาท ส่วนตั้งแต่เดือนกรกฎาคมถึงธันวาคม ได้เดือนละ 40,000 บาท ภาษีเงินได้หัก ณ ที่จ่าย ที่บริษัท A ต้องหัก สามารถคำนวณได้ดังนี้

นอกจากนี้ ในการคำนวณภาษีเงินได้หัก ณ ที่จ่ายของนายจ้างทั้งกรณีแยกคำนวณและรวมคำนวณ นายจ้างต้องพิจารณาด้วยว่าเงินที่จ่ายให้ลูกจ้างเมื่อออกจากงานนั้น มีกฎหมายยกเว้นให้ไม่ต้องมารวมคำนวณเพื่อเสียภาษีหรือไม่ เช่น เงินชดเชยตามกฎหมายแรงงาน ซึ่งได้รับยกเว้นเฉพาะส่วนที่ไม่เกินเงินเดือนค่าจ้าง 300 วันสุดท้าย และไม่เกิน 300,000 บาท12

3. ตัวอย่างการคำนวณภาษีหัก ณ ที่จ่าย กรณีนายจ้างให้ลูกจ้างออกจากงาน

ตัวอย่างที่ 1: ลูกจ้างเข้าโครงการสมัครใจออกจากงาน และ มีอายุงานตั้งแต่ 5 ปีขึ้นไป

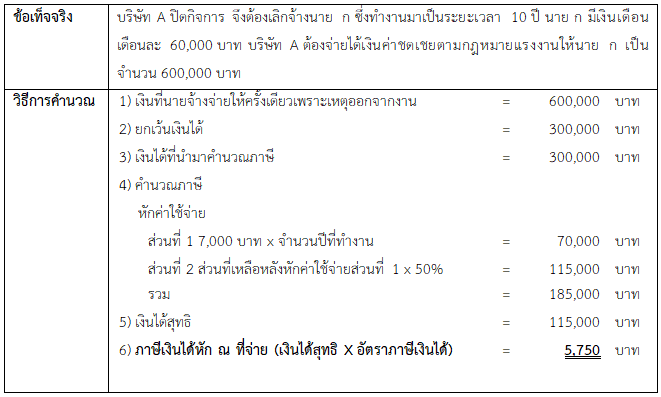

ตัวอย่างที่ 2: ลูกจ้างถูกเลิกจ้าง และ มีอายุงานมากกว่า 5 ปี

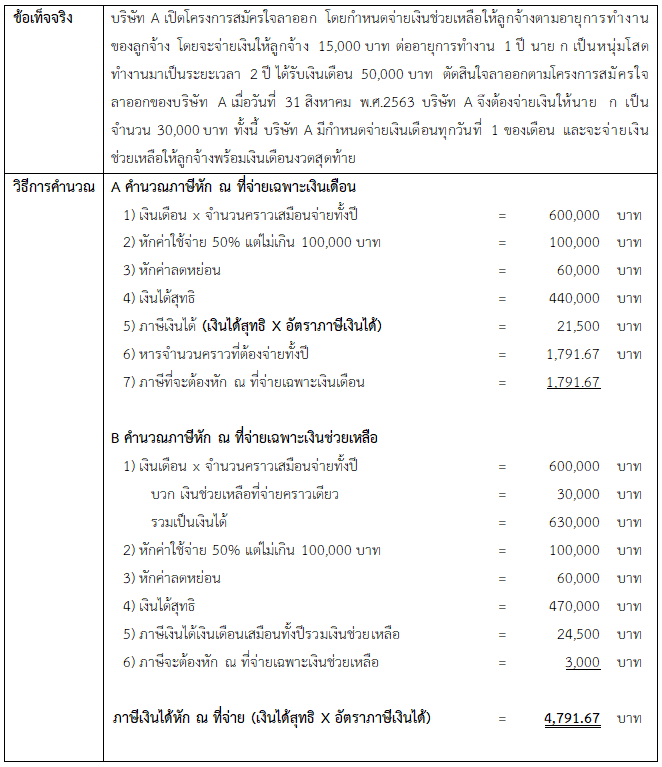

ตัวอย่างที่ 3: ลูกจ้างเข้าโครงการสมัครใจลาออก มีอายุงานน้อยกว่า 5 ปี

ตามที่ได้อธิบายหลักเกณฑ์การหักภาษี ณ ที่จ่ายไปแล้วข้างต้น จะเห็นว่า หลักเกณฑ์การหักภาษี ณ ที่จ่ายรวมทั้งวิธีการคำนวณภาษีนั้น ต้องทำความเข้าใจและพิจารณาอย่างละเอียดถี่ถ้วน เนื่องจากหากนายจ้างหักหรือนำส่งภาษีไม่ถูกต้องครบถ้วน ย่อมต้องรับผิดในจำนวนภาษีที่ไม่ได้หักและนำส่ง ตลอดจนเบี้ยปรับเงินเพิ่มตามกฎหมาย13 ซึ่งหลักเกณฑ์และวิธีการคำนวณภาษีข้างต้น ก็ไม่ใช่เรื่องง่ายนักสำหรับนายจ้าง หรือพนักงานมือใหม่ที่ทำหน้าที่คำนวณภาษี ดังนั้น ขอให้ผู้อ่านศึกษาเพิ่มเติมเพื่อประโยชน์ของตัวท่านเอง นอกจากนี้ อาจมีกรณีที่นายจ้างออกภาษีแทนให้ หรือมีกรณีอื่นใดนอกเหนือไปจากตัวอย่างข้างต้น ซึ่งมีความซับซ้อนยิ่งขึ้น ผู้เขียนจะแบ่งปันหลักเกณฑ์และวิธีการในโอกาสต่อไป

พราว พืชมงคล

บริษัท สำนักกฎหมายธรรมนิติ จำกัด

1 มาตรา 40 (1) แห่งประมวลรัษฎากร

2 มาตรา 50 (1) แห่งประมวลรัษฎากร

3 มาตรา 48 (5) แห่งประมวลรัษฎากร

4 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของเงินได้พึงประเมินตามมาตรา 40(1) และ (2) แห่งประมวลรัษฎากร ซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ตามมาตรา 48 (5) และมาตรา 50 (1) แห่งประมวลรัษฎากร ข้อ 1

5 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของเงินได้พึงประเมินตามมาตรา 40(1) และ (2) แห่งประมวลรัษฎากร ซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ตามมาตรา 48 (5) และมาตรา 50 (1) แห่งประมวลรัษฎากร ข้อ 2

6 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของเงินได้พึงประเมินตามมาตรา 40(1) และ (2) แห่งประมวลรัษฎากร ซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ตามมาตรา 48 (5) และมาตรา 50 (1) แห่งประมวลรัษฎากร ข้อ 2

7 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของเงินได้พึงประเมินตามมาตรา 40(1) และ (2) แห่งประมวลรัษฎากร ซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ตามมาตรา 48 (5) และมาตรา 50 (1) แห่งประมวลรัษฎากร ข้อ 2

8 มาตรา 50(1) ประกอบมาตรา 48 (5) แห่งประมวลรัษฎากร

9 มาตรา 50(1) ประกอบมาตรา 48 (1) แห่งประมวลรัษฎากร

10 พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470) พ.ศ.2551 มาตรา 4

11 ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) แห่งประมวลรัษฎากร ซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ตามมาตรา 48 (5) และมาตรา 50 (1) แห่งประมวลรัษฎากร ข้อ 3

12 กฎกระทรวง ฉบับที่ 126 (พ.ศ.2509) ข้อ 2 (51)

13 คำสั่งกรมสรรพากรที่ ป. 91/2542 เรื่อง ความรับผิดเกี่ยวกับการหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 3 เตรส มาตรา 50 มาตรา 69 ทวิ และการหักภาษี ตามมาตรา 70 แห่งประมวลรัษฎากร ข้อ 2