จดหมายข่าวภาษีสำนักกฎหมายธรรมนิติ

DLO’s Tax Newsletter

ฉบับที่ 163 เดือนกุมภาพันธ์ 2568

กฎหมายใหม่ล่าสุด

1.หลักเกณฑ์ วิธีการ และเงื่อนไขในการยกเว้นภาษีเงินได้ สำหรับเงินได้เท่าที่จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 454ฯ ได้กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการยกเว้นภาษีเงินได้ สำหรับเงินได้เท่าที่จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน โดยให้ใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป

ศึกษารายละเอียดเพิ่มเติมได้จาก https://bit.ly/3RmbHkC

2.ยกเว้นเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ

กฎกระทรวงฉบับที่ 397ฯ กำหนดให้เงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร หรือผู้ขายสินค้าหรือผู้ให้บริการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบรับตามมาตรา 105 แห่งประมวลรัษฎากร สำหรับการซื้อสินค้าหรือรับบริการในราชอาณาจักร ตั้งแต่วันที่ 16 ม.ค. 68 – 28 ก.พ. 68 ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 30,000 บาท เป็นเงินได้ที่ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

ศึกษารายละเอียดเพิ่มเติมได้จาก https://bit.ly/4l3BjjS

3.หลักเกณฑ์ วิธีการ และเงื่อนไขในการยกเว้นภาษีเงินได้ สำหรับเงินได้เท่าที่จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 455ฯ ได้กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการยกเว้นภาษีเงินได้ สำหรับเงินได้เท่าที่จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการในราชอาณาจักร ตั้งแต่วันที่ 16 ม.ค. 68 – 28 ก.พ. 68

ศึกษารายละเอียดเพิ่มเติมได้จาก https://bit.ly/4c6pDce

ข่าวภาษี

–

คำพิพากษาศาลฎีกาที่น่าสนใจ

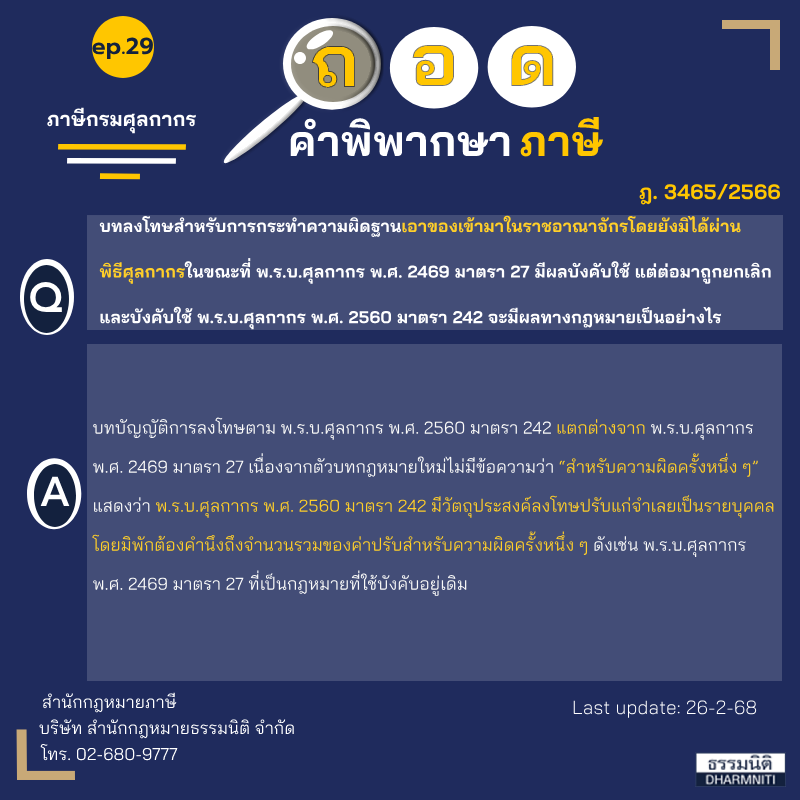

คำพิพากษาศาลฎีกาที่ 8479/2540

ระหว่าง ธ. โจทก์

กรมสรรพากร จำเลย

เรื่อง การลงรายจ่ายของบริษัท

ประเด็นข้อพิพาท : การประมาณการรายจ่ายของรอบระยะเวลาบัญชีปีถัดไป โดยตั้งเป็นค่าใช้จ่ายค้างจ่ายของรอบระยะเวลาบัญชีปีปัจจุบัน สามารถนำมาลงเป็นรายจ่ายของรอบระยะเวลาบัญชีปีปัจจุบันได้หรือไม่

คำพิพากษา : โจทก์มีการประมาณการรายจ่ายต่าง ๆ เช่น ค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์ ค่าบริหารงาน เงินเดือน และโบนัสของพนักงานไว้ในรอบระยะเวลาบัญชีปีละ 2 ครั้ง ซึ่งในรอบระยะเวลาบัญชีปี 2520 โจทก์ทำประมาณการรายจ่ายครั้งแรกเมื่อปลายเดือนมิถุนายน 2520 เพื่อจ่ายในเดือนกรกฎาคมถึงเดือนธันวาคม 2520 และครั้งที่ 2 เมื่อปลายเดือนธันวาคม 2520 เพื่อจ่ายในระหว่างเดือนมกราคมถึงเดือนมิถุนายน 2521 จะเห็นได้ว่าประมาณการรายจ่ายครั้งที่ 2 มิใช่ประมาณการรายจ่ายที่จะต้องจ่ายในรอบระยะเวลาบัญชี 2520 แต่เป็นรายจ่ายของรอบระยะเวลาบัญชีปี 2521 รายจ่ายตามประมาณการครั้งที่ 2 จึงมิใช่รายจ่ายจริงของรอบระยะเวลาบัญชีปี 2520 โจทก์จึงไม่มีสิทธินำรายจ่ายตามประมาณการครั้งที่ 2 มาหักออกจากรายได้เพื่อคำนวณหากำไรสุทธิของรอบระยะเวลาบัญชีปี 2520 เพราะเท่ากับเป็นรายจ่ายที่กำหนดขึ้นเองโดยไม่มีการจ่ายจริงตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากร

ความเห็นของผู้เขียน : ผู้เขียนเห็นด้วยกับคำพิพากษาศาลฎีกาข้างต้น เนื่องจากการรับรู้รายได้และรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลต้องใช้หลักเกณฑ์สิทธิ กล่าวคือ ให้นำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น และให้นำรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้นั้น แม้จะยังมิได้จ่ายในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้นตามมาตรา 65 แห่งประมวลรัษฎากร

กรณีตามข้อเท็จจริง แม้ว่าโจทก์จะมีการประมาณการรายจ่ายและตั้งค้างจ่ายสำหรับเงินค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์ ค่าบริหารงาน เงินเดือน และโบนัสของพนักงานไว้ในรอบระยะเวลาบัญชีปี 2520 แต่เมื่อปรากฏข้อเท็จจริงว่ารายจ่ายดังกล่าวไม่ใช่รายจ่ายของรอบระยะเวลาบัญชีปี 2520 แต่เป็นรายจ่ายของรอบระยะเวลาบัญชีปี 2521 โจทก์จึงไม่มีสิทธินำรายจ่ายของรอบระยะเวลาบัญชีปี 2521 มาลงเป็นรายจ่ายของรอบระยะเวลาบัญชีปี 2520 แม้จะตั้งค่าใช้จ่ายค้างจ่ายไว้แล้วก็ตาม เนื่องจากเป็นรายจ่ายที่ไม่ได้มีการจ่ายจริงและไม่มีหน้าที่ต้องจ่ายในรอบระยะเวลาบัญชีดังกล่าว ซึ่งถือเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (9) แห่งประมวลรัษฎากร

อนึ่ง กรณีดังกล่าวเป็นเพียงการแสดงความเห็นทางกฎหมายของผู้เขียนเท่านั้น ซึ่งกฎหมายภาษีอากรเป็นกฎหมายที่ต้องพิจารณาข้อเท็จจริงซึ่งอาจเปลี่ยนแปลงได้ตามการตีความกฎหมายในมุมมองที่แตกต่างภายใต้บทบัญญัติกฎหมายเดียวกัน การหยิบยกคำพิพากษาศาลฎีกานี้ในการนำเสนอมีเพียงวัตถุประสงค์เพื่อให้ผู้อ่านได้เข้าใจกฎหมายภาษีอากรมากขึ้น และเสียภาษีอากรได้อย่างถูกต้องเท่านั้น

มัญจา บุญช่วย