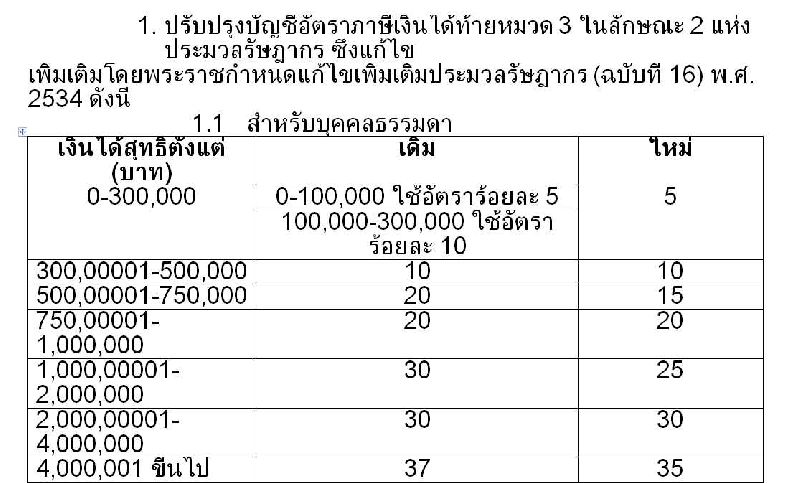

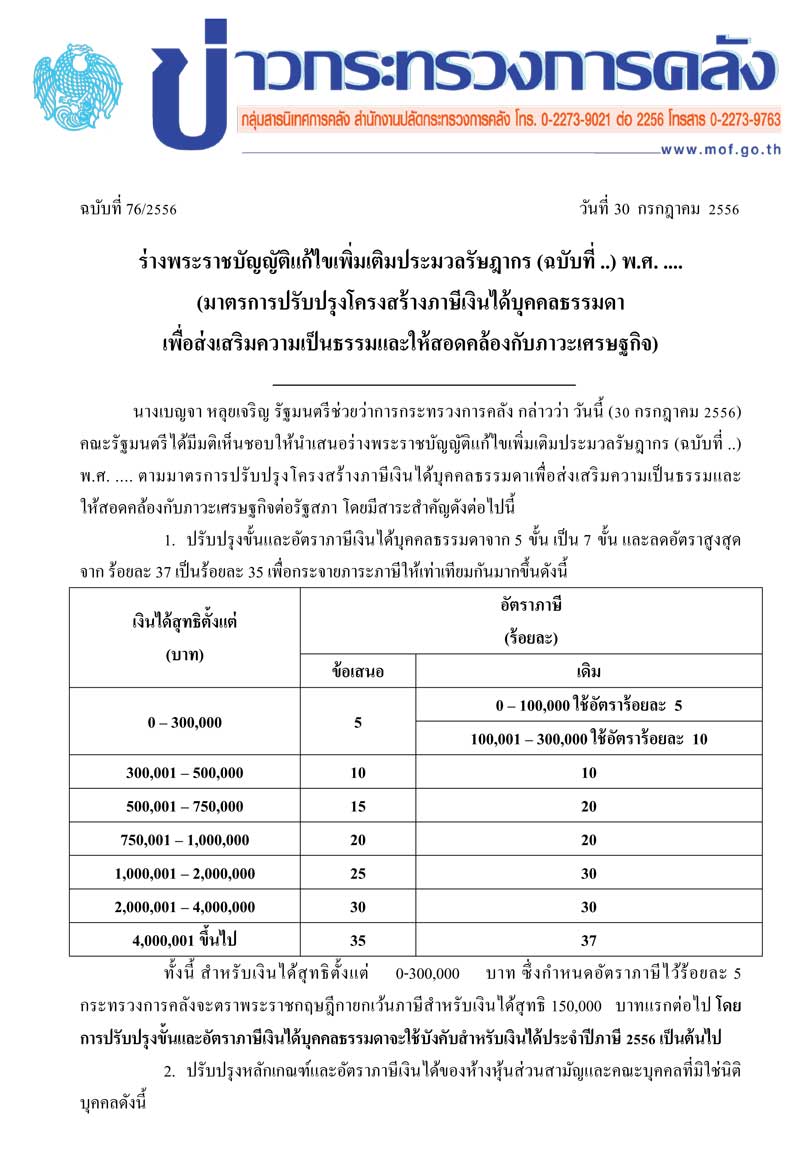

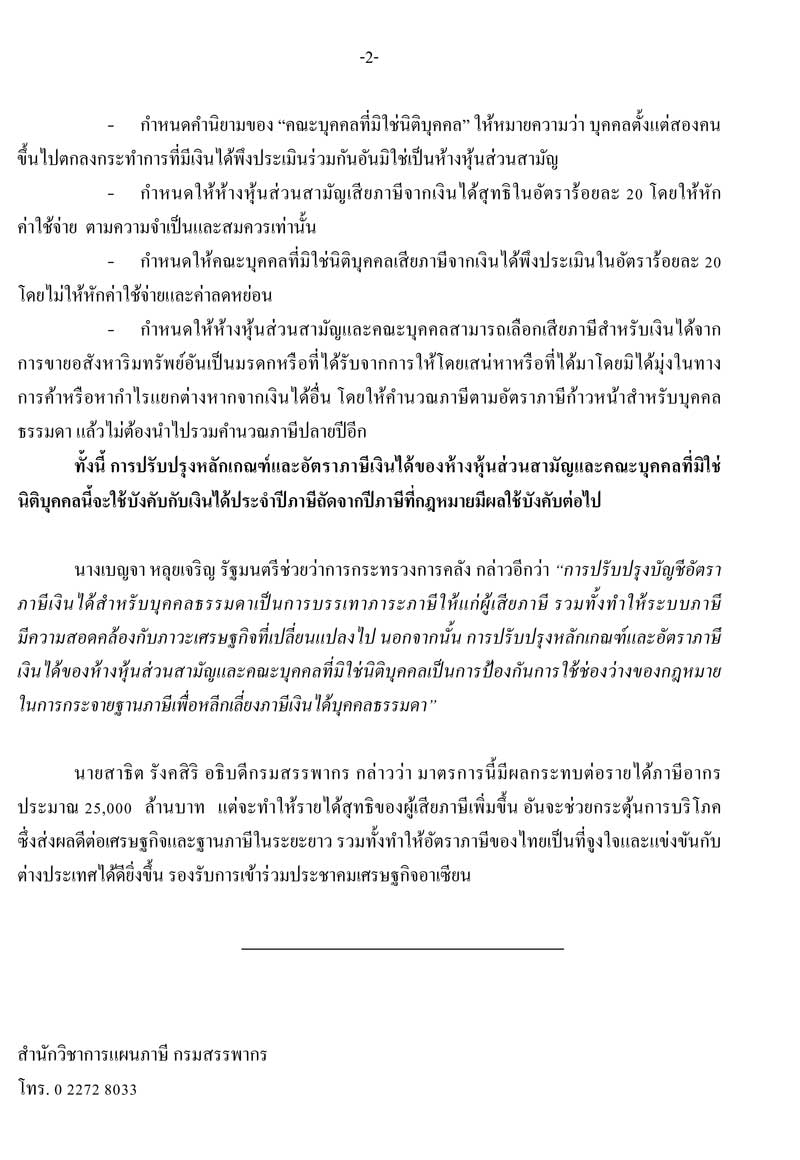

สำหรับบุคคลธรรมดาที่มีรายได้สุทธิเดิมไม่เกิน 1 แสน ใช้อัตราร้อยละ 5 และตั้งแต่ 1 แสนบาทถึง 3 แสนบาท เสียอัตราร้อยละ 10 แต่สำหรับอัตรภาษีใหม่ ให้บุคคลที่มีรายได้สุทธิไม่เกิน 3 แสนบาท เสียภาษีในอัตราร้อยละ 5 เท่านั้น นอกจากนี้ ตั้งแต่ 3 แสนบาทขึ้นไปถึง 5 แสน เสียในอัตรร้อยละ 10, ตั้งแต่ 5 แสนบาทขึ้นไปถึง 7.5 แสน เสียในอัตราร้อยละ 15, ตั้งแต่ 7.5 แสนบาทขึ้นไปถึง 1 ล้านบาท เสียในอัตราร้อยละ 20, ตั้งแต่ 1 ล้านบาทขึ้นไปถึง 2 ล้านบาทเดิมร้อยละ 30 เหลือร้อยละ 25 บาท, ตั้งแต่ 2 ล้านบาทขึ้นไปถึง 4 ล้านบาท เสียในอัตราร้อยละ 30 และตั้งแต่ 4 ล้านบาทขึ้นไป เดิมเสียในอัตราร้อยละ 37 ลดเหลือร้อยละ 35 ส่วนห้างหุ้นส่วนสามัญเสียในอัตราร้อยละ 20 ขณะที่คณะบุคคลที่ไม่ใช่นิติบุคคล ให้เสียภาษีจากรายได้พึงประเมินร้อยละ 20 เช่นกัน โดยให้มีผลบังคับใช้ในปีภาษี 2556 ที่จะยื่นในปี 2557 เป็นต้นไป

อย่างไรก็ตาม ผู้สื่อข่าวรายงานว่า ในส่วนของการยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้สุทธิเฉพาะส่วนไม่เกิน 150,000 บาท ที่มีผลใช้บังคับสำหรับเงินได้สุทธิที่เกิดขึ้นในปีพ.ศ. 2551 เป็นต้นมา ( พระราชกฤษฎีกา ( ฉบับที่ 470 ) พ.ศ. 2551 ) ยังคงได้รับการยกเว้นเหมือนเดิม โดยจะมีบทเฉพาะกาลในส่วนนี้เมื่อมีการตราเป็นพระราชบัญญัติออกมาแล้ว

ทั้งนี้ กระทรวงการคลังรายงานว่า การปรับปรุงบัญชีอัตราภาษีเงินได้ฯ จะมีผลกระทบต่อรายได้ภาษีอากรในปีงบ 2556 ประมาณ 25,000 ล้านบาท แต่จะมีส่วนช่วยกระตุ้นการบริโภค และส่งผลดีต่อเศรษฐกิจของประเทศในระยะยาว รายละเอียดดังนี้

ที่มา หนังสือพิมพ์มติชน และสำนักวิชาการแผนภาษี กรมสรรพากร